王涵 系兴业证券首席经济学家、中国首席经济学家论坛理事

要点

2016年美国大选特朗普首次胜选后,我们发布了报告指出“祸水外引”的风险(2016年12月7日《祸水东引》)。今年特朗普再次胜选,其政策主张进一步引发市场关注。特朗普主张“加关税、减税收”,通过对外构筑贸易壁垒、对内减税的方式吸引制造业回流美国,并实现美国的再工业化。这些主张与他在上一任期的政策保持一致。然而,无论从美国外部环境还是内部情况来看,本轮都与上一轮有所不同。

特朗普1.0版本所面临的内政外交空间相对宽裕。2016年,特朗普意外赢得大选,意味着美国持续“金融化”带来的贫富差距扩大正加剧内部矛盾。尽管如此,特朗普“财政刺激+贸易保护”的1.0版本可实施政策空间仍较现在大:一是通胀和美国债务水平均偏低;二是地缘问题对美国内政外交和两党的影响没有现在那么突出。

相比特朗普上一任期,从国际环境来看,当前,尽管美国仍被普遍认为是“超级大国”,但其国际影响力正在减弱。相比2016年,美国经济、工业、贸易等多维度指标在全球中的份额均出现下降。而在这个阶段,新兴市场国家的实力不断增强,新兴经济体GDP全球占比明显提升,区域性的贸易协定也持续增多。同时,包括俄乌冲突在内的地缘冲突指向尽管美国投入大量援助,但似乎并没有成为地缘局势的绝对主导者。当然,美国在金融方面的优势仍非常显著,美国市场仍是全球最大的股票、债券市场。

另外,当前美国也存在各种内部问题。在经济放缓和通胀隐忧持续存在背景下,债务滚动压力有所上升,财政平衡面临一定的不确定性。同时,美股估值处于高位,随着特朗普当选,美股可能面临结构调整等不确定性。而美元也受到“小院高墙”等经贸政策的影响,叠加特朗普可能采取的“弱美元”政策,美元全球地位或存在进一步的潜在挑战。对于联储来说,则面临“保美元”还是“保美债”的两难困境,联储除了其传统的关注点——就业与通胀——之外,可能还不得不同时关注维持美元吸引力以及维系美债可持续性的问题,而这两个目标对联储的诉求是矛盾的。

因此,笔者认为,考虑到美国近8年来内外部环境的变化,即使美国政府试图再次“祸水外引”也可能“欲外引而不能”。

风险提示:地缘政治风险,全球经济政策不确定性,全球经济金融风险。

正文

2016年特朗普胜选后,我们指出了“祸水外引”的风险(详见2016年12月7日报告《祸水东引》),当时发达国家货币宽松到头、全球利率面临上行压力、美国面临诸多国内问题,美国政策可能转向“贸易保护+财政宽松”,借贸易保护之名对外转嫁矛盾。

今年美国大选落下帷幕,特朗普再次入主白宫,其政策主张进一步引发市场关注。特朗普主张“加关税、减税收”,通过对外构筑贸易壁垒、对内减税的方式吸引制造业回流美国,并实现美国的再工业化,再次带来“祸水外引”的风险。然而,笔者认为,无论从美国外部环境还是内部情况来看,本轮都与上一轮有所不同,因此,即使美国政府试图再次“祸水外引”也可能“欲外引而不能”。

特朗普1.0时期:政策空间和外部环境与当前不同

2016年特朗普获得铁锈带支持而意外胜选,意味着美国内部贫富差距带来的矛盾在加剧。2016年,特朗普首次参加美国总统竞选,推出“财政刺激+贸易保护”的政策纲领,整体思路与此次大选一致,被市场称为特朗普1.0版本。这一政策组合一方面希望通过财政刺激需求和就业,另一方面则通过贸易保护来降低需求和就业的外溢效果,吸引制造业回流。特朗普1.0版本在竞选阶段就引起了市场的广泛关注,冷战结束后的历任美国总统都支持并推进全球化,但特朗普的贸易保护倾向则给出了明显的政策拐点信号——重塑贸易和外交政策。凭借不同以往的政策纲领,特朗普获得了传统制造业“铁锈带”的支持,意外赢得大选,成为美国第45任总统。这个结果也意味着,美国持续“金融化”带来的贫富差距扩大已使得内部的分化越来越大。

但当时特朗普1.0的政策的内部实施空间要大于现在。首先,当时处于低通胀环境。虽然市场担心关税会最终转嫁给消费者,但由于美国通胀整体的水平偏低,一定水平的上升可能并不构成足够大的风险。2008年之后,美国深受缺需求的困扰,2013-2016年美国CPI同比均在2%以下,2015年甚至跌至0.1%。若扣除食品和能源价格后,美国核心CPI在2013-2015年间也低于2%,尽管2016年回升至2.2%但2017年又再度回落。其次,当时的联邦政府债务率也远低于现在。2016年联邦政府债务率为104.8%,而自2020年起,联邦政府债务率维持在120%以上。

所面临的外部地缘环境也与当前不同。俄乌冲突和巴以冲突相继爆发后,美国在外交层面出现“左支右绌”。在此前的《美国大选年:政治因素如何影响市场?》(2024年8月26日)这篇报告中,笔者指出,从美国的外交层面来看,美国可能无法再像此前一样,做到面面俱到。近期两党的表态都显示其在思考外交策略上的取舍和变化。而在2016年,美国外交层面并未面临这种状况,地缘问题对美国的影响不显著。

当前,美国国际环境出现变化,其影响力正在减弱

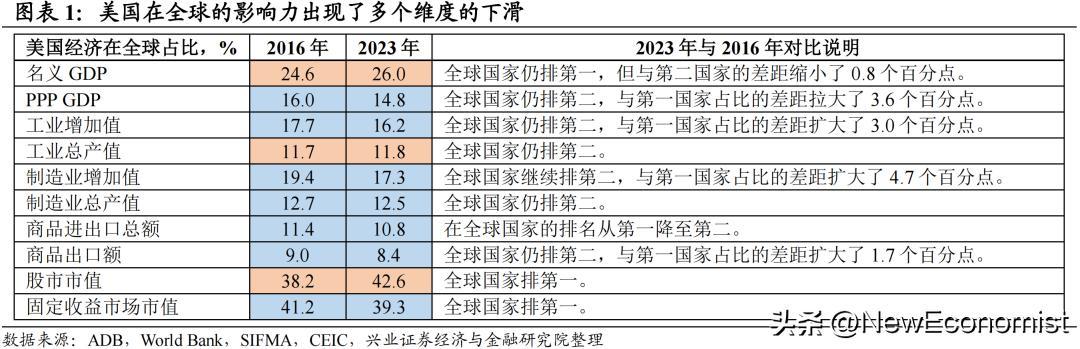

相比特朗普上一任期,从国际环境来看,当前,尽管美国仍被普遍认为是“超级大国”,但其国际影响力正在减弱。经济方面,2023年美国名义GDP相较2016年增加45.5%,仍处全球首位,但与第二位国家的差距收窄。同时,经购买力平价调整后的美国GDP全球占比从2016年的16.0%降至14.8%,在全球经济体中保持第二位的水平。工业方面,美国工业增加值的全球占比从2016年的17.7%降至2023年的16.2%,制造业增加值的全球占比从2016年的19.4%降至2023年的17.3%,都在全球经济体中维持第二位的水平,并且与第一位差距扩大。贸易方面,美国商品进出口总额在全球的占比从2016年的11.4%下滑至2023年的10.8%,在全球国家的排名也从第一位降至第二位。

而在这个阶段,新兴市场国家的实力不断增强。从GDP对比来看,2016年新兴市场国家GDP对比G7的比例为82.5%,2023年升至92.0%;而购买力平价调整后的GDP,上升更为明显,从2016年的171.9%升至2023年的201.1%。同时,区域性的贸易协定也持续增多。根据WTO的统计,2016年有290个区域贸易协定,其中美国参与13个;而当前(截至2024年11月21日)则增加至373个,其中美国仅参与14个。区域性经贸组织的增加,一定程度降低了美国主导的WTO体系在全球经贸中的影响力。地缘方面,观察当前全球的两大地缘冲突——巴以冲突和俄乌冲突,均耗费了美国大量的对外援助。自2022年2月俄乌冲突爆发以来,美国已向乌克兰提供超过595亿美元的军事援助;自2023年10月7日以来,美国已向以色列提供了超过179亿美元的军事支持。尽管美国为乌克兰提供大量援助,但俄乌冲突的走势很难界定为美国主导。可以看到,即使2022年以来以美国为首的西方经济体对俄罗斯进行了全方位的制裁,但俄罗斯2023年经济增长3.6%,明显高于欧元区的0.4%。

值得注意的是,美国在金融方面仍具备显著优势。数据指向,2023年,美国股市市值49.0万亿美元,占全球42.6%,固定收益市场市值55.3万亿美元,占全球39.3%,美国市场仍是全球第一大金融市场。

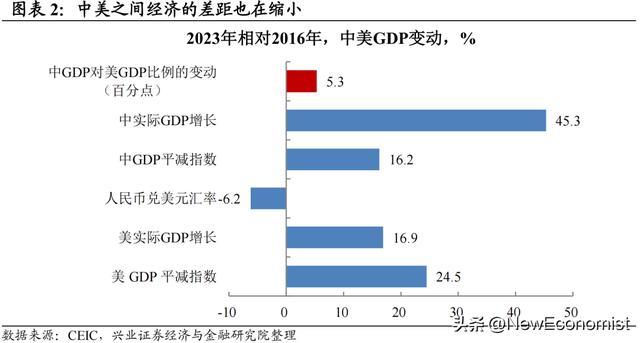

整体来看,当前美国仍是“金融强国”,但已不再是全球最大的工业国、商业国。在过去八年里,美国在全球的影响力出现了多个维度的下滑,中美之间经济的差距也在缩小。2016年,中国名义GDP对美国的比例为59. 7%,2023年则升至65.0%,增加了5.3个百分点;其中,2023年相对于2016年,中国、美国实际GDP分别增长了45.3%、16.9%。

美国内部也存在各种问题

经济和通胀:经济放缓和通胀的隐忧。近两年美国经济增长主要依赖名义的通货膨胀率高企,但实际经济增长偏弱,2024年3季度实际GDP环比年化增长2.8%,低于前值3.0%。同时,通胀问题持续存在,10月CPI同比2.6%,核心通胀维持在3.3%。11月的FOMC会议声明也删除了9月声明中的“委员 会对通胀回落更有信心”的措辞,暗示了对远期通胀的担忧。尤其是考虑特朗普的“高关税”政策,短期进口需求难以迅速减少,关税成本大概率会被转嫁给消费者。而中长期来看,即使企业回流,考虑美国生产成本问题以及通过补贴而来的制造业回流难以提升生产效率,美国制造业并不具备竞争优势,反而可能引发成本推动型通胀上升。

财政平衡的压力:赤字持续扩大,债务滚动压力上升。从历史来看,2008年为应对次贷危机,美国政府债务率已再次出现“上台阶”。自特朗普上一任期开始,美国财政赤字快速上升。2020年之后美国先后经历疫情应对、俄乌冲突、巴以冲突等问题,美国政府债务率进一步冲高。截至2023年,美国联邦政府债务率升至122.3%,已超过二战时的高点赤字规模上升。而特朗普的“加关税、减税收”的主张可能会进一步扩大联邦政府财政赤字。根据Tax Foundation 最新的10月测算,预计美国未来十年财政赤字将增加近6.0万亿美元。高债务本身也意味着持续的债务滚动压力,从这个角度来说,可能意味着需要较低利率来维系。

美股:估值处于高位,行业结构面临调整。尽管美国经济基本面疲弱同时通胀隐忧持续,但美股估值仍处于历史高位。而2024年为美国大选年,两党在资本市场的既得利益巨大,选情推进也对美股行业结构产生影响。随着特朗普当选,短期美股不确定性的消除可能会提振情绪,但到权力正式交接前地缘波动风险依然处于高位。同时,随着特朗普当选,美股结构也或再度面临变化。主要关注:一是在马斯克极力支持特朗普当选背景下,特朗普对科技巨头的态度可能出现分化;二是共和党对于加强美国军工实力的诉求强烈;三是美国对于全球地缘形势的掌控力似乎有所弱化。

美元的困境:“小院高墙”和全球货币体系的矛盾。自2016年起,美国奉行“脱钩断链”、“小院高墙”。美国对中、俄等贸易大国的贸易保护、制裁等措施,使得美元的使用范围正在收缩。而美国频繁动用金融制裁也使得市场对于持有美元的担忧有所上升。从这个角度来说,美国当前的经贸政策已经开始动摇美元体系。可以看到,替代性货币体系正在萌芽,如俄罗斯在遭受SWIFT制裁后,就开始尝试建立新的货币结算体系。另外,特朗普主张加征关税、对外构筑贸易壁垒,如果特朗普希望减少贸易逆差并保持出口竞争力,则需要奉行弱美元策略,这会进一步削弱全球市场对美元的信心。

货币政策的两难:“保美元”还是“保美债”?一方面,美国政府“脱钩断链”、“小院高墙”的经贸政策已经开始动摇美元体系,在此背景下,为保持美元吸引力,美国需要维持高利率以及强势的美元。而另一方面,如果延续高利率政策又将动摇美债体系。美国对外采取贸易保护、对内“大政府”的思路正将其债务率推至历史新高,在高债务背景下,持续的高利率将显著增加美国政府的债务滚动压力。而美国的长臂管辖、维稳经济和再工业化均需要进一步增加财政投入,反过来要求低利率来维持财政的稳定性和可持续性。因此,对于美联储来说,除了其传统的关注点——就业与通胀——之外,可能还不得不同时关注维持美元吸引力以及维系美债可持续性的问题,但这两个目标对联储的诉求是矛盾的(详见20240927《联储政策框架可能已发生系统性改变》)。

风险提示:国内外经济政策不确定性,地缘政治风险,全球经济金融风险。